.png)

Assurance - vie

Bien plus qu’un produit d’épargne, l’assurance vie est un levier stratégique qui mérite un accompagnement sur mesure.

Allocation d’actifs

Chez Alliance Capital nous travaillons avec méthode. Rien n’est laissé au hasard dans le choix des supports proposés.

De fait, nous avons une approche dite « Top down ».

C’est à dire que nous allons dans un premier temps étudier la situation macro économique afin de nous orienter vers les classes d’actifs qui correspondent au momentum économique.

Ensuite, nous choisissons les fonds qui correspondent aux classes d’actifs sélectionnées pour enfin construire une allocation d’actifs stratégique et personnalisée.

Cette allocation d’actif doit bien évidemment correspondre également à votre profil risque que nous étudierons avec soin en fonction de tous les critères.

Vous nous confiez directement la gestion de vos avoirs sur l’enveloppe fiscale qui correspond le mieux à votre situation.

Dans ce cas, nous vous proposons de mettre en place la souscription d’un ou plusieurs contrats.

Vous avez également la possibilité, si vous avez déjà un contrat en place, de profiter de nos compétences en allocation et gestion d'actifs grâce a notre abonnement spécifique.

DÉFINITION & PRINCIPES

Qu’est-ce que l’Assurance Vie ?

AVANTAGES

Quels sont les avantages ?

L'assurance vie a de nombreux avantages, elle permet de:

Préparer sa retraite

Épargner en douceur

Disposer de liquidités

Transmettre dans de bonnes conditions

Bénéficier d'une fiscalité avantageuse, entre autres…

Allocation d’actifs

Chez Alliance Capital nous travaillons avec méthode. Rien n’est laissé au hasard dans le choix des supports proposés.

De fait, nous avons une approche dite « Top down ».

C’est à dire que nous allons dans un premier temps étudier la situation macro économique afin de nous orienter vers les classes d’actifs qui correspondent au momentum économique.

Ensuite, nous choisissons les fonds qui correspondent aux classes d’actifs sélectionnées pour enfin construire une allocation d’actifs stratégique et personnalisée.

Cette allocation d’actif doit bien évidemment correspondre également à votre profil risque que nous étudierons avec soin en fonction de tous les critères.

Vous nous confiez directement la gestion de vos avoirs sur l’enveloppe fiscale qui correspond le mieux à votre situation.

Dans ce cas, nous vous proposons de mettre en place la souscription d’un ou plusieurs contrats.

Vous avez également la possibilité, si vous avez déjà un contrat en place, de profiter de nos compétences en allocation et gestion d'actifs grâce a notre abonnement spécifique.

FORMULES

Les formules

Chez Alliance Capital vous avez le choix entre deux formules:

01.Nous confier votre épargne au travers de la mise en place d'un contrat d'assurance vie performant est géré par nos soins, avec un reporting régulier.

02.Conserver votre contrat déjà existant et profiter de nos compétences en allocation et gestion d'actifs grâce a notre abonnement spécifique.

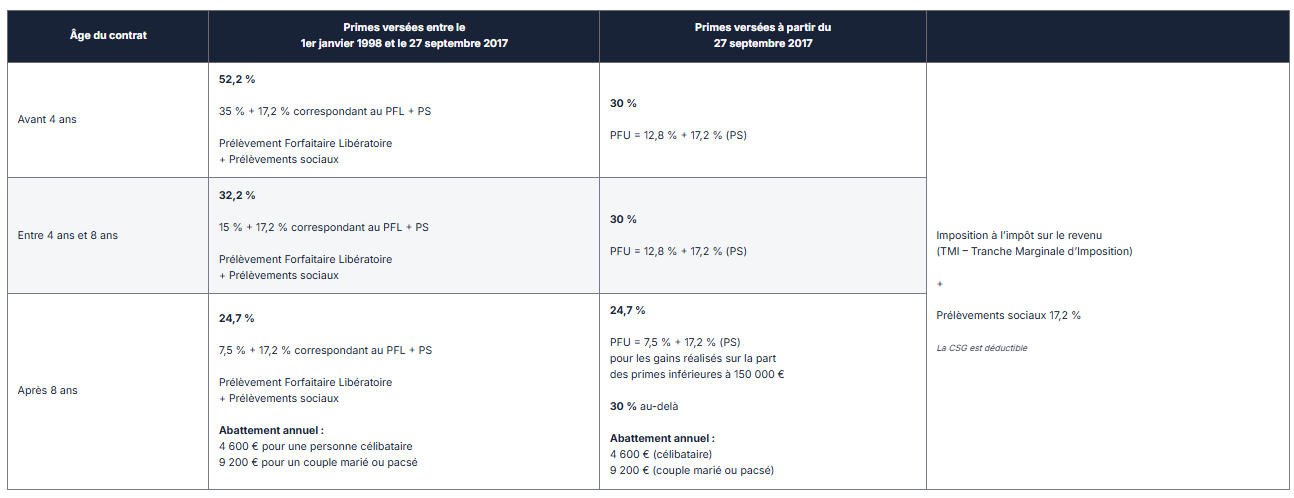

RÈGLES FISCALES

Fiscalité de l'assurance vie

| Âge du contrat | Primes versées entre le 1er janvier 1998 et le 27 septembre 2017 | Primes versées à partir du 27 septembre 2017 | |

|---|---|---|---|

| Avant 4 ans | 52,2 % 35 % + 17,2 % correspondant au PFL + PS Prélèvement Forfaitaire Libératoire + Prélèvements sociaux | 30 % PFU = 12,8 % + 17,2 % (PS) | OU Imposition à l’impôt sur le revenu (TMI – Tranche Marginale d’Imposition) + Prélèvements sociaux 17,2 % La CSG est déductible |

| Entre 4 ans et 8 ans | 32,2 % 15 % + 17,2 % correspondant au PFL + PS Prélèvement Forfaitaire Libératoire + Prélèvements sociaux | 30 % PFU = 12,8 % + 17,2 % (PS) | |

| Après 8 ans | 24,7 % 7,5 % + 17,2 % correspondant au PFL + PS Prélèvement Forfaitaire Libératoire + Prélèvements sociaux Abattement annuel : 4 600 € pour une personne célibataire 9 200 € pour un couple marié ou pacsé | 24,7 % PFU = 7,5 % + 17,2 % (PS) pour les gains réalisés sur la part des primes inférieures à 150 000 € 30 % au-delà Abattement annuel : 4 600 € (célibataire) 9 200 € (couple marié ou pacsé) |

Votre satisfaction est au cœur de nos préoccupations.

Prendre rendez-vous